老马识途 黑马难见--上半年聚丙烯进口市场分析(转)

发布时间:

2016-08-10 20:11

来源:

2016年上半年进口市场出现了聚乙烯和聚丙烯同步同比减少趋势,而去年上半年聚乙烯进口量还能维持同比增长4.4%的增速。聚丙烯进口同比下滑幅度加大,初级形状聚丙烯减少18%,乙烯-丙烯共聚物减少6.8%。关于今年上半年聚烯烃进口市场的变化情况,本文从来源国方面进行展开分析,来看一下聚丙烯市场的产品情况。

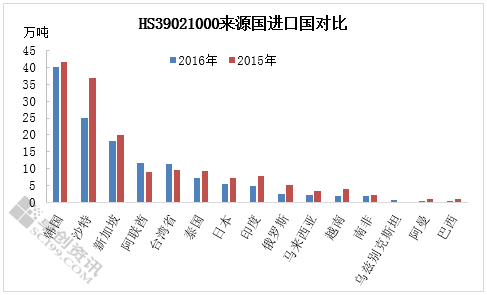

图1

传统意义的均聚市场:上半年在均聚市场变化较大的是沙特、印度、俄罗斯、越南、阿曼、巴西等。以上所列出的来源国,进口量同比都出现了较大幅度的下滑。这些来源国有一共性是通用级原料占比大,再细化说就是均聚拉丝进口比例大,高端专用料市场竞争力不足。具体来看,排名靠前且降幅明显的沙特今年上半年进口量约25万吨,同比减少32%,较去年同期占比也是下滑约4个百分点。印度进口量同比减少(下同)近40%,俄罗斯减少近50%,越南减少54%,阿曼减少52%,巴西减少53%。后几位来源国的进口降幅均大于沙特,主要是进口品种结构有关。因为煤化工的扩能影响,进口料与国产料的价差扩大,外盘倒挂已推动国产料保税一日游的交易加快。受打击最严重的是拉丝,恰好印度、俄罗斯、越南等几个国家,进口拉丝比重大,甚至个别有90%以上的进口料是拉丝,而沙特除去拉丝以外,还有一部分纤维、注塑、膜这些产品弥补拉丝的空缺,因此沙特又是受冲击中影响最小的一个来源国。越南今年国内需求增加,更多需要外来进口料弥补国内需求,自然今年的出口量减少。

韩国货源在上半年进口量同比减少4%,因与欧盟有自贸协议关税减免政策,再者是中国市场处在价格洼地,共同促使韩国供应商转向欧洲市场,从而中国市场销售下滑。新加坡均聚品种以纤维料为主,且下游一些无纺布工厂每月固定的采购量,保证了今年进口量的基本稳定,上半年同比减少约9%。泰国某供应商在上半年一段时间销售不佳,唯有采取低价政策销往中国市场。在泰国进口均聚中,注塑占比较大,应用在电子、模具、家电等领域生产。马来西亚货源与泰国货类似,进口种类有注塑级、薄膜、纤维等,主要用途有包装袋、捆扎绳、无纺布、薄壁制品、电器零件等。今年泰国和马来西亚货源进口量同比分别减少20%、37%。

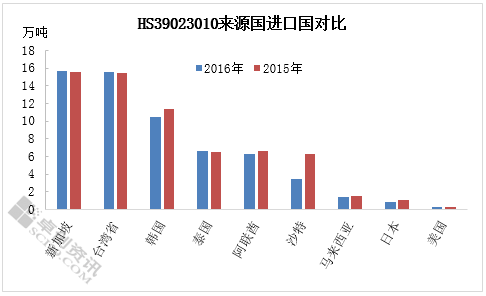

图2

传统意义的嵌段共聚市场:该税则号中进口料主要性能是高抗冲、高硬度强度,熔指在0.5-60之间。应用范围有高透明薄壁制品、电器零件及外壳、家庭器皿、储藏容器、汽车配件、洗衣机内槽、蓄电池外壳、玩具等。国内石化对这些应用的原料生产比例在15%-20%,相对拉丝的35%-40%有一定差距,虽说近些年国内石化也在不断提高工艺生产水平,开发新产品,但仍无法满足国内的刚性需求。况且,国内一部分石化装置具备生产共聚的能力,但定位还是以均聚为主。从进口贸易方式看,今年上半年该税则号进口货源有74%的比重用于一般贸易,可见国内对外依存度之高。正是因为如此高的依存度,国内可替代的产品供应不足,今年主要供应商的进口量基本稳定。

具体来看,新加坡、台湾省两者进口量基本持平,分别在15.6万吨、15.5万吨,较去年同期分别增加0.72%、0.83%。韩国进口量同比减少8%至10.4万吨,货源向欧洲市场销售的转变,减少了中国市场的供应量。今年上半年沙特共聚大幅减少,同比减少46%,其中沙特拉比格石化在一季度的检修或运行不稳,导致对中国市场的销量减少。另外,沙特巴塞尔、沙特SABIC装置期间也有过停车检修,影响了中国市场的供应量。

在中国进口聚丙烯“奥运会”项目中,强中自有强中手,虽说都是同一级别的进口料,但在生产制品方面,下游工厂在选择上也有先后之分,即使价格偏高。上半年有着产品优势的供应商进口量继续领跑,中途“停车休息”的难免影响名次,但排名前列的还是我们熟悉的身影。展望下半年,韩国、新加坡供应商在其所擅长的项目中,卫冕冠军的可能性较大。

下一页

相关新闻

南京普莱克新材料科技有限公司与南京工业大学生物与制药工程学院合作设立“普莱克”奖学金

2024-01-31

南京普莱克新材料科技有限公司与南京工业大学生物与制药工程学院合作设立“普莱克”奖学金11月25日下午,南京工业大学“普莱克”奖学金捐赠暨签约仪式在尚德楼A1-207会议室举行。我司副总经理单海涛受邀出席会议,南京工业大学校友事务处处长万永敏,生工学院院领导周华、贾红华参加签约仪式,签约仪式由南京工业大学生工学院副院长李振江主持。签约仪式前,单总首先介绍了捐赠设立“普莱克”奖学金的初衷及宗旨,并从企业文化

2023-08-24

2020年7月25日上午9时整,南京普莱克新材料科技有限公司年中会议准时拉开帷幕。此次会议由述职部分及团建部分构成,既汇报、反思、总结了上半年工作,也划定了下半年重点工作方向,更是融入度假、休闲元素,让每位普莱克人劳逸结合,“乐”而后行。本次优秀员工代表获得的奖励—知名品牌汽车一辆 会议过程自不必多说,游玩过程却不得不提。此次年中会议选址定在天目湖畔某综合度假村,美食美景一应俱全,公司还特地开放家属游玩

南京普莱克贸易有限公司受邀出席南京大学“感恩与责任”2019年度奖助学金颁奖典礼

2023-08-24

12月14日,南京大学“感恩与责任”2019年度奖助学金颁奖典礼在仙林校区恩玲剧场举行。60余家设奖单位的颁奖嘉宾,数十家企业代表和社会爱心捐赠人,江苏省政协副主席、校党委书记胡金波,全国人大常委会委员、中国科学院院士、校长吕建出席典礼。南京普莱克贸易有限公司亦受邀出席本次颁奖典礼,并为2019年获得南京大学“普莱克”奖学金的学生代表颁奖。整场活动分为大智、大家、大爱、大德四个篇章。颁奖典礼在舞蹈